亲看清楚你买的JBO竞博百万医疗险真的是保证续保吗?

JBO竞博这段时间以来,主要从增值服务来解读了百万医疗险,连同之前的文章一起,构成了百万医疗险主题的一个系列:

在zui近的《亲,你买的百万医疗险,有垫付服务吗?真的靠谱吗?》,我有提到,关于百万医疗险的系列文章暂告一个段落。

实际上,关于百万医疗险的续保,网上的文章非常多,各路大V基本上都有写过。只是有一点在一些细节上被大多数人忽略的地方,今天,我们就从这个角度,一起来探讨探讨。

同时,关于百万医疗险的垫付,感谢网友@无心之失 追根刨底地查证和追问,我再次致电好医保客服,得到如下回复:6年期和20年期的好医保,垫付服务已升级。在垫付城市统一为343个,医院统一为二级及以上公立医院普通部。垫付也不区分重疾和非重疾。二者唯一的区别是6年期的免赔额扣除是累计1万,20年期的免赔额扣除每年都是1万。(已经在《亲,你买的百万医疗险,有医疗垫付服务吗?真的靠谱吗?》文章中进行了修改)

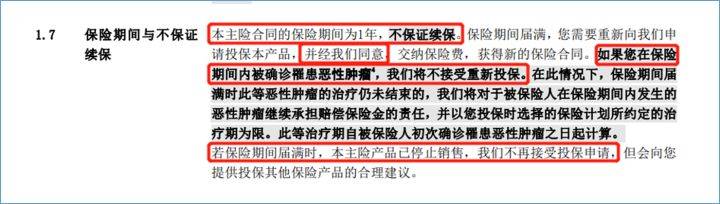

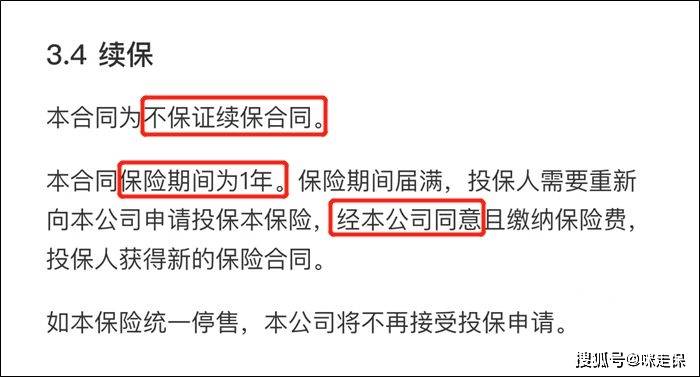

1年期的百万医疗险,是不保证续保的,不同产品的续保条件,在条款中的描述有所不同,但意思基本上是一致。

说起长期百万医疗险,我们通常会想到目前市场上的几款20年期医疗险。实际上,6年期医疗险也是被保险公司称为“长期”的,比如好医保长期医疗(6年期),超越保2020长期医疗险。

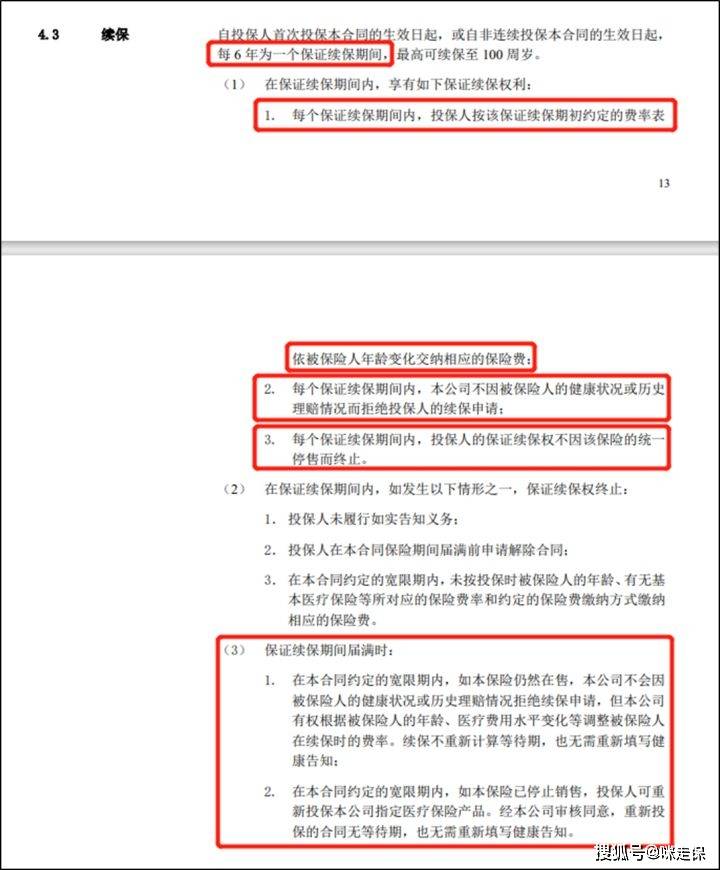

➢ 每个保证续保期间内,投保人按该保证续保期初约定的费率表依被保险人年龄变化交纳相应的保险费;

➢ 每个保证续保期间内,不因被保险人的健康状况或历史理赔情况而拒绝投保人的续保申请;

➢ 每个保证续保期间内,投保人的保证续保权不因该保险的统一 停售而终止。

同时,在保证续保期间内,假设未如实告知、期满前申请解除合同、约定的宽限期内未按约定的费率和方式缴纳相应的保险费,保证续保权将会终止。

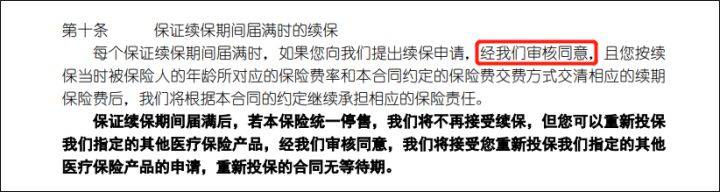

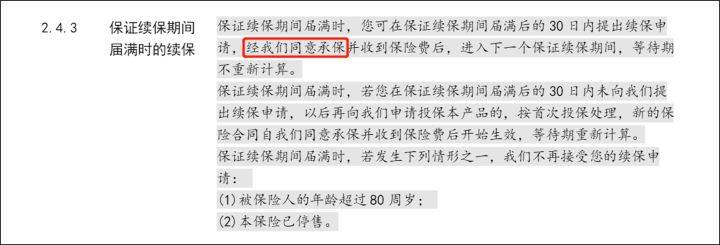

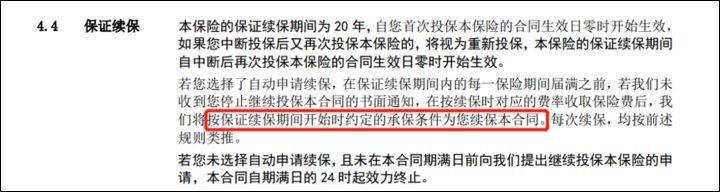

意思差不多,只是表述方式不同,保证续保期间期限不同。主要的区别在于保证续保期间届满后的续保,关键词是“审核”。如果期满未停售,上述两个例子中20年期的产品明确将“经本公司同意”载入合同条款;而6年期产品虽然未明确“审核”或“经本公司同意”,但“有权根据被保险人的年龄、医疗费用水平变化等调整被保险人在续保时的费率”也是明确写入合同。两款产品都无需健告无等待期直接续保进入下一个保证续保期间。

通常,绝大部分长期医疗险产品,在保证续保期间届满时,产品未停售,续保均需要保险公司的审核同意,才能继续续保进入下一个保证续保期间,比如6年期的医X加:

比较严格的比如20年期的泰X年年,依据“保证续保期间开始时约定的承保条件”续保,实际上相当于重新投保,重新健告重新计算等待期。

假设产品已停售,都不会再接受续保,这时,有的产品可以重新投保保险公司指定的其他医疗保险产品,但是都需要保险公司审核同意,部分产品重新投保的合同无需健告无等待期。大家留意续保条款上的细节就好了。

其实上面第一章节内容,各路大V都有写过,网上搜一下百万医疗险的续保,可以出来一大堆的文章。但是,很少有人留意到:百万医疗险里附加险的续保条件。

我们都知道,百万医疗险实际上是“住院医疗险”,那么,它的核心是住院医疗,和门诊医疗组成了百万医疗险的基础保障,而特药(含外购药)、医用耗材、质子重离子等保障,则以捆绑或附加险,或者以增值服务的形式,构建了一款骨肉丰满的百万医疗险。

如果特药(含外购药)、医用耗材、质子重离子以捆绑的形式,跟基础保障捆绑在一起,那么它们的续保必然是跟基础保障是一致的。假设特药(含外购药)、医用耗材、质子重离子以附加险甚至是增值服务的形式,那么我们就要好好看看它们的续保条件了。

因此,要特别留意附加险的续保条件JBO竞博,否则,买了保证续保的长期医疗险,到头来发现附加险无法续保,只剩下一个骨架。

从上面可以看到,瑞华医X加、超X保2020、好X保长期医疗、eX护-医X无忧,这几款产品的续保条件比较宽松。比如eX护-医X无忧的特药保障虽然是附加险,但是续保条件跟基础保障/主险一致,20年保证续保。

医疗险本质上都是1 年期产品,去年1月,新版《健康保险管理办法》重新规范了百万医疗险的续保问题JBO竞博,允许保险公司在合规的前提下开发费率可调的长期医疗险。但是,即便如此,长期医疗险的续保风险依然存在。具体主要反映在两个方面。

百万医疗险采用的是自然费率,即根据被保险人当年死亡的概率来确定保费,因而,随着被保险人的年龄增长,保费也会逐渐增加。

新版《健康保险管理办法》实施后,确实有几家保险公司尝试开发了可调费率的长期医疗险,比如人保、平安、太保、泰康等。一年多时间过去了,长期医疗依然未能形成气候。线上的费率可调长期医疗险,也就一个巴掌就数完了,线款产品。这一方面在于保险公司并没有以往的经验数据进行参考,另一方面更大的可能性在于对未来的不确定性,也没有那么乐观。

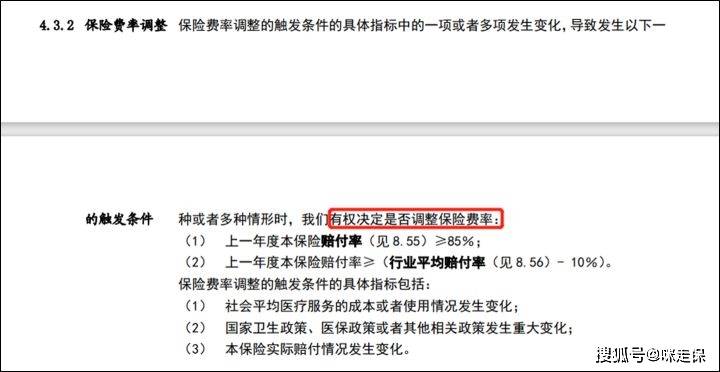

对于“费率调整”,长期医疗险基本上直接沿用了新版《健康保险管理办法》中的标准:

费率可调的长期医疗险在经营难度上理应更大。相比其他长期人身险,如重疾险、寿险,首先是“费率调整”的尺度上,缺乏以往的经验数据可以参照;其次可能需要额外对客户行为或身体状况的风险方面进行差异化管理。

比如在产品设计上,需要有对健康人群和不健康/风险人群进行费率区别(例如优享因子,例如将特药保障的续保条件跟基础保障进行区分),没有出险的客户可以享受更高的保费折扣或者更宽松的续保条件,而出险的客户需要缴纳更多的保费,或者某些保障不能再续保(如设定特药、质子重离子保障为附加险,并且不保证续保)。这样既维持了对健康体的吸引力,又防止了非标体的过度保障。

假设未来某个医疗险产品赔付率过高甚至赔穿了,按照监管的规定和条款的约定,保险公司可以通过统一调整费率的方式来调整利润,维持产品运营。

但是,不要忘了,这个费率费率大概率是单向的。即调整的方向必然是“上调”,而非“下调”。除非整个医疗险市场都在降价(因为通胀和“医疗通胀”的客观存在,这几乎不太可能),即便是整体的赔付率很低,医疗险产品的利润很高,保险公司也会更乐意增加保障或在增值服务上来回馈客户,也不会出现市场大范围的“降价潮”。

一旦整体涨价,健康体必然就会退出,转投其他费率更低的产品JBO竞博,而非标体则不会因为调价而离开。想想就知道,一个医疗险产品,靠大多数非标体客户的保费支撑,结果只有一个:停售。

事实上也是如此,比起涨价,产品停售的风险才是最让人担心的。如果产品亏损率太高或者销售太惨淡,保险公司唯一可以选择的必然是产品停售,这也是目前百万医疗险存在的最大风险。

从消费者角度而言,大家更需要的一定是长期医疗险——因为人在进入老年之后,才是最需要医疗险的时候,但医疗险因为存在停售可能,无法从根本上满足客户获得长期保障的需求。

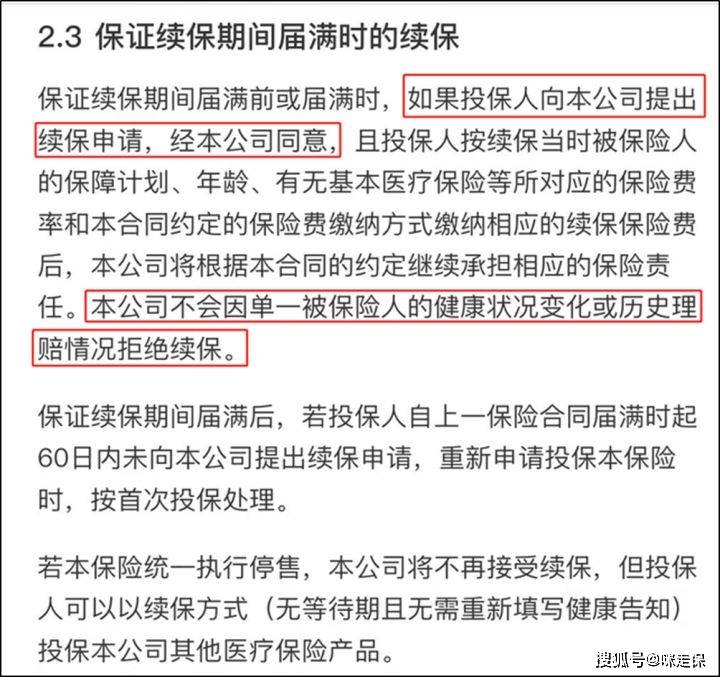

你看,满期续保时需要申请,并需要保险公司同意;不会因单一被保险人的健康状况变化或历史理赔情况拒绝续保。续保条件还算不错。

如果我们反过来看,“不会因单一被保险人的健康状况变化或历史理赔情况拒绝续保”就变成了“可以因非单一被保人健康状况变化或历史理赔情况拒绝续保”。“非单一”可以有很多情况了,大于“单一”的个体,就可以理解为“非单一”。假设20年保证续保期间结束,产品未停售,申请续保时,保险公司会不会对罹患某种疾病或某些风险人群拒保,理由是:并非“单一被保险人”?

而且,在目前,百万医疗险最长保证续保年限依然是20年,但20年保证续保并不是终身保障,那20年以后呢?

如果20年续保期满后,产品停售,保险公司就不再接受续保。投保其他产品,同样面临健康告知问题。

假如30岁投保,50岁保证续保到期,这时候就会比较尴尬。50岁的身体状况是怎样的?亚健康、甚至可能各种慢性病都来了,即便过去20年没有发生过理赔,也有可能因为一些健康问题被拒保,保障就中断了。

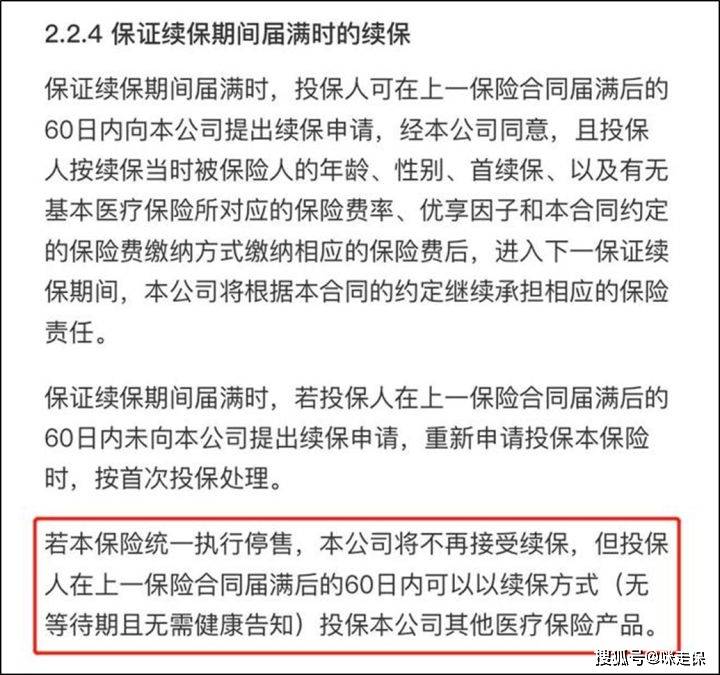

显然,有部分长期医疗险已经替我们考虑了这个问题,如果保证续保期满,产品停售,可以无等待期、无健康告知续保其他产品。

如果保障、费率和现在买的这款产品差不多,当然没什么问题,又可以再续20年。但如果“其他医疗保险产品”保障还不如现在这款产品,或者是不保证续保产品,那么,这个“其他医疗保险产品”又有多大的意义呢?

也就意味着,不管未来长期百万医疗险怎么调整,续保问题会一直存在,这是百万医疗险的难以摆脱的痛点。

当然,从保险公司运营角度讲,保险公司也不太可能给单一客户或者部分群体加费和停售,这么做并不理智。不但损害了企业口碑,同时对因整体赔付率过高带来的补偿效果也不明显。

续保,同样是判定一款百万医疗险优劣的重要指标!但是我们也要理解:百万医疗险的续保痛点,也同样会长期存在。

医疗险的特点是不限疾病,只要超出免赔额的责任内医疗费用,就必须得赔付,因此,它的健康告知设计是最为严格的。我们试着站在保险公司角度看一下,这些赔付风险确实是非常大。因而,百万医疗险所提供的保障和增值服务,一年几百块就能买到的保障和增值服务,注定是有水分的。

比如质子重离子医疗,指定的医院是上海质子重离子医院,普通人托关系找绿通都不一定能进得去。比较有能耐的,想要进去少少也要排队等半年。

再比如绿通,花几百块买了个保险,然后大病就可以去轻松进协和、华西、瑞金或者中山医?先去医院门口问问黄牛多少钱一个号吧。

百万医疗险里但凡涉及保障(报不报销、报销比例......)、垫付之类的,不占用医疗资源的服务,会非常实用;但凡涉及到占用医疗资源的增值服务,可能会用不上,期望值别太高;而涉及续保条件的,尽量选择有利的,保证续保期越长越好,续保条件越宽松越好。

买保险,从来都不是一件容易的事。不要轻易买保险,一定要根据自己的身体状况、经济条件、生活习惯等等,通过对不同产品的横向、纵向比较,从中选择最适合自己的保险。如果搞不清楚保险产品的规则、保障、服务以及保费等方面,不懂得如何选择,请记得向您身边的保险专业人士咨询。

注:文中配图均来源于网络,与文章内容无关,如有侵权,请联系删除。返回搜狐,查看更多