JBO竞博下一个迈瑞医疗微创医疗超级稀缺的顶尖器械平台公司

JBO竞博今年3月,微创医疗旗下的微创心通登陆港交所上市,早前,就有不少朋友问所长是否参与打新,所长的回答一直是:打、必须打,至少好几十个点收益。

心通,顾名思义,是做心血管及结构性心脏病相关解决方案的,与此同时,微创对外发布公告,考虑将旗下的微创医疗机器人也送上市,独立融资,至于这个医疗机器人,你把它理解成国产的达芬奇手术机器人就好,关于达芬奇,所长已经给大家介绍过很多次了,没读过的朋友可以通过传送门回去学习:颠覆性的技术来了,这些行业将直接受益 ;

不论是心通还是机器人,都不是微创送上市的第一家子公司,早在2019年,他就将自己旗下的心脉医疗送上了科创板,心脉医疗,算是微创最得力的儿子之一(做支架的),即便是遇上集采,即便是在科创板这种没啥流通性的地方,股价还能节节高,足以说明他有两把刷子。

好了,看到这里,大家应该大致清楚微创医疗是干啥的了,对啦,他就是一个平台型的医疗器械公司。

和乐普一样,公司通过心脏支架起家,目前拥有四款支架及球囊的多层次产品组合,由于质量可靠、性价比高,公司的产品迅速火遍全国,目前已经覆盖了超2200家医院,在国内植入领域占据了大约20%的市场,即便是在海外市场也获得了相当高的认可。

其最新的产品,火鹰系列,刚出就登上医学权威杂志《柳叶刀》,其药物搭载量全球最低,换句话说就是,用不到其它支架的1/3便可以实现同等疗效,安全性大大增加,正是凭借其全球领先的性能,毫不费力便打入海外50多个国家和地区,2019年,该系列增速超过70%。

不幸的是,2020年11月,冠状动脉支架的集采来了,以前一根支架换六瓶茅台,现在一瓶茅台换六根支架,整体降幅高达95%。

最终结果是八家企业共十款产品中标,其中微创中了两款,合计数量占比35.6%。

虽然价格直接打了骨折,但微创保住了自己的市场份额,并且比起之前,份额还提升了,而且球囊和导管在内的其他手术耗材没有纳入集采,所以公司整体毛利依旧很高,这也是为什么,同样是冠脉支架集采,乐普被打到地板上至今还没恢复,微创却很快走出集采的阴影再创新高。

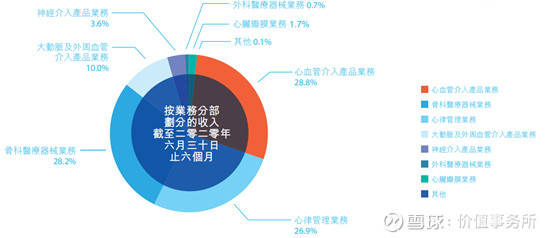

在支架站稳脚跟后,公司便进行了多次兼并收购,直至2020年H1,公司的支架类业务营收占比已经降到了28.8%。

由上图所知,公司的第二大收入来源已经成了骨科,这个领域,是通过收购一家美国企业实现扩展的,这部分业务的主要收入至今也仍在海外,公司的产品国内市场份额占比1%都不到。

目前,骨科植入物已经确定被列入第二批国家医械集采名单之中,在别的公司如凯利泰、大博、春立等看来是灭顶之灾,但在微创看来完全就是神助攻,因为以前一直不太好切入的国内市场,便能够被迅速拿下。通过集采产品打通国内渠道后,就可以顺理成章的将自己的高端产品卖出去。

除此之外,你能想到每一个前沿或热门领域,微创都有进入,比如前文提到的手术机器人、介入心脏瓣膜,还有神经介入、人工心脏、脑科学、医美、辅助生殖、内分泌、眼科……

其官网的奇迹点孵化器专门介绍了,公司如何孵化子公司,并且介绍了目前正在布局的十大医疗解决方案和五大医疗创新平台。

也许正是其以技术为导向的思路以及过往成功的案例,赢得了高瓴资本的青睐JBO竞博,近期,高瓴频频出手微创旗下的子公司:去年4月,微创心通引入高瓴在内的7家知名战略投资者,融资1.3亿美元;去年7月,微创心律进行1.05亿美元定增,高瓴认购一半,占股12.46%。随后9月,高瓴斥资7.74亿元认购其旗下手术机器人公司3.35%股权。

微创成立于1998年,2010年上市,也是当年,开始密集的拓展新业务,不断买买买,像个收集癖一样JBO竞博,不断的兼并收购介入器械所在的几乎所有领域JBO竞博。

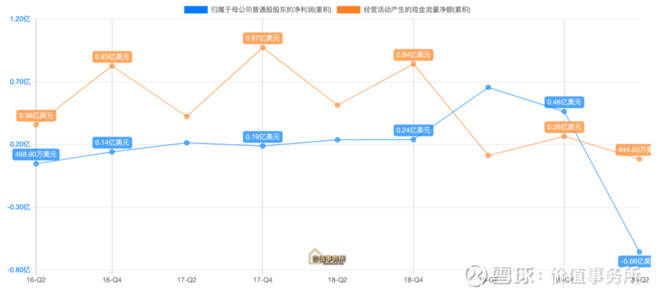

但公司不是土财主,他的钱不是无限的,因此,不断地买买买,半点没有成本和盈利的意识,公司的财务状况多年来跟坨屎一样。

即便到了现在,公司的资产负债率依旧居高不下(50%-60%之间),利润一直趴在地上,近两年现金流比利润还低,和迈瑞漂亮的财务状况比起来,简直没法看。

迈瑞以业绩为导向的,一步一个脚印,永远保证自己比时代领先半步,所以不论是财务状况、业绩还是股价,一直都是节节攀升。

而微创不同,他的管理层,非常的“理想化”,不以利润为导向,使得公司长时间亏损,即便到了现在,也缺钱,因此,他的价值,长期不被市场所认可,股价是近两年才起来的,导火索是心通、机器人的即将上市。

正是这些子公司的优秀,让市场看到,如果公司控制新的领域扩张,更专注现有产业,是完全可以做到盈利的。

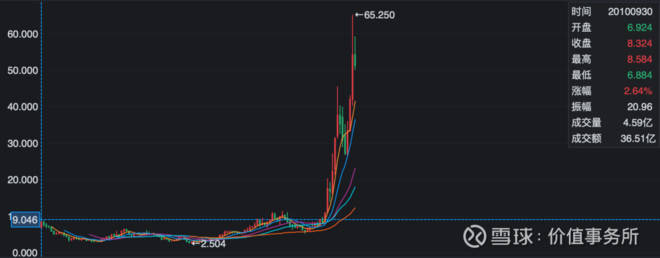

然而,看上图不难发现,从2010年上市,至2020年价值被发现,中间几乎跌了10年,人生有几个十年?有几个人可以坚持并陪伴?

微创给所长一种什么感觉呢?复星医药的感觉,不得不说,复星、微创都是十分具有前瞻性的眼光的,两者旗下都有不少相当不错的子公司,然而,由于公司业务太过分散,他们的走势都是长时间不被市场认可,然后一个催化剂&爆发点被市场看到狂炒一波,然后又向下,一轮又一轮的过山车,虽然长期向上,但持股体验远不如恒瑞和迈瑞。

毫无疑问,微创医疗是国内医疗器械的龙头企业,和迈瑞一样,都是平台型企业,靠内生外延的增长不断打破市值天花板。

但不同于迈瑞以业绩为导向,一步一个脚印,微创是以技术为导向,或者说以收集技术为导向更恰当,对盈利不是特别看重。

就所长个人而言,更愿意投迈瑞而不是微创,不过要是钱很多,当然两个都要啦。