心玮医疗:神经介入赛道的领跑者JBO竞博

JBO竞博创新医疗器械依然是港股最热门的赛道,最近归创通桥在港股上市,首日大涨40%。

而心玮医疗公司(同样是一家专注于神经介入器械的创新性企业,与归创通桥处于同一赛道中,紧接着上市,心玮医疗公司同样有机会享受一样的估值溢价。

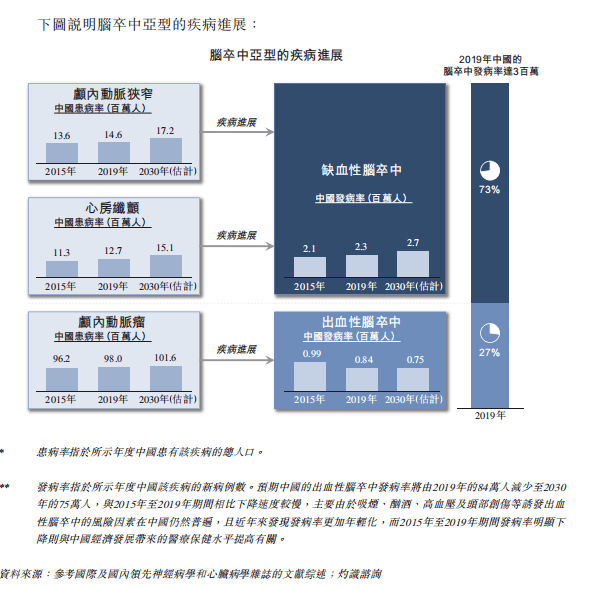

与归创通桥不同的是,公司产品线同时脑卒中覆盖治疗和预防,已有7款产品获批,注册中的产品6款,预计2021年内获批产品数量会达到13款,产品分别专注于急性缺血性脑卒中,颅内动脉狭窄,卒中预防,颅内动脉瘤的治疗和通路产品。

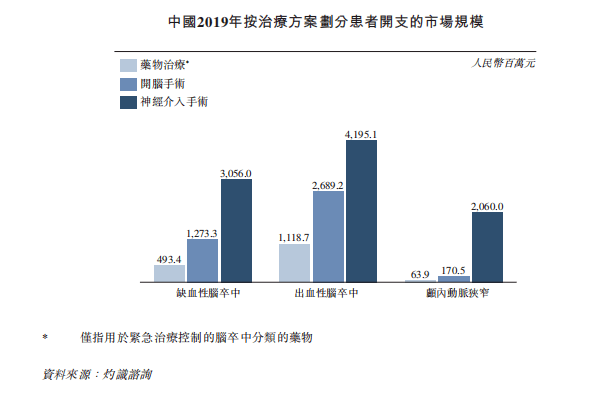

2019年患者对于缺血性脑卒中的药物治疗、开脑手术和神经介入手术方面的开支分别为人民币493.4百万元、人民币1,273.3百万元及人民币3,056.0百万元;患者对于出血性脑卒中的以上治疗方案开支分别为人民币1,118.7百万元、人民币2,689.2百万元及人民币4,195.1百万元;及患者对于颅内动脉狭窄的以上治疗方案开支分别为人民币63.9百万元。人民币170.5百万元及人民币2,060.0百万元。

而对标海外各项手术的渗透率,国内渗透率仍处于非常低的水平,即使考虑未来的集采,也可以支持长期市场空间的增长。

公司的产品线丰富,核心产品CAPTOR有一定的竞争优势,具有较高的国产替代空间。

取栓手术作为一种优势明显的疗法,有望不断提升其渗透率,且目前市场被外企占据,产品供应不足。

而公司是国内取栓器械的龙头企业,是国内首个及唯一一个提供全套支架取栓器械的市场参与者,产品是除美敦力Solitaire Platinum取栓装置以外,唯一一款最大工作长度达到40毫米、兼具多点显影的取栓器。

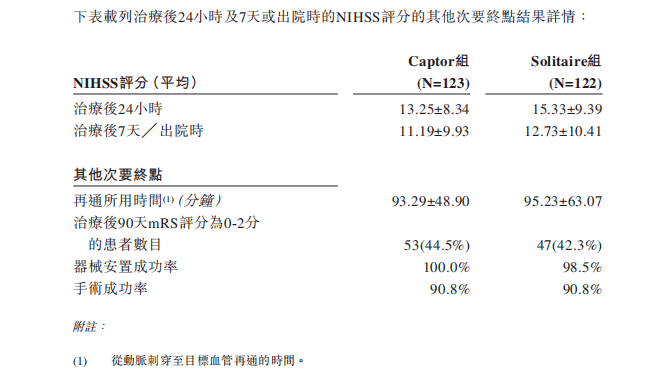

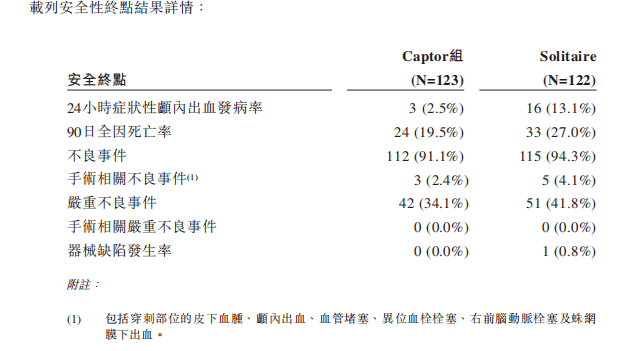

而从产品的有效性和安全性的指标看,Captor取得了不输目前龙头企业高值主力产品的成绩。甚至还有略优秀一点。

技术的先进性及临床进度上的优势,加上国产器械原有的成本优势,使得Captor的市场预期相对不俗JBO竞博。目前中国支架取栓器械的市场2019年为4.3亿,预计未来保持28%的长期增速,理论上公司产品若能做到20%市占率,那么产品到2030年销售额将有机会达到10亿以上。

另外,产品的优异性得到验证的话,也存在打开国际市场的空间,相对于国内市场,目前海外市场更大更成熟,当然,这也是更进一步的预期。

而另一款核心产品Fullblock封堵球囊导管。则应用于神经介入,与Captor合并使用,目前19年国内市场空间约为1.4亿元,未来有望保持30%的年增长率。同样有着较高的竞争优势和市场潜力。

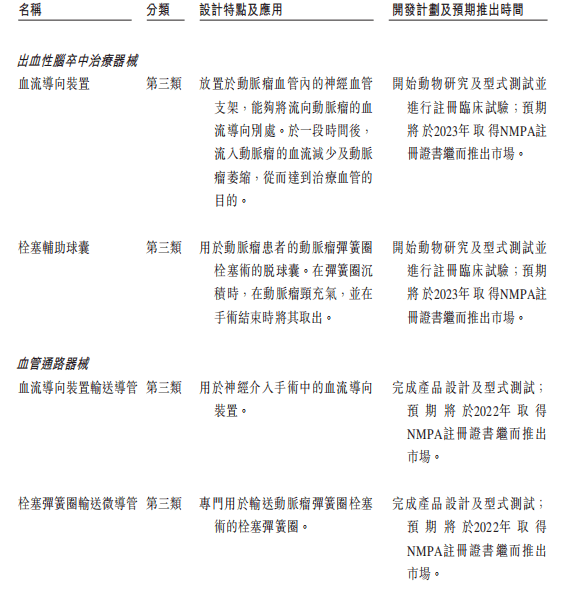

其余6款产品在NMPA审批中,预计年内获批。获批后会继续扩充公司在神经介入领域的竞争力。

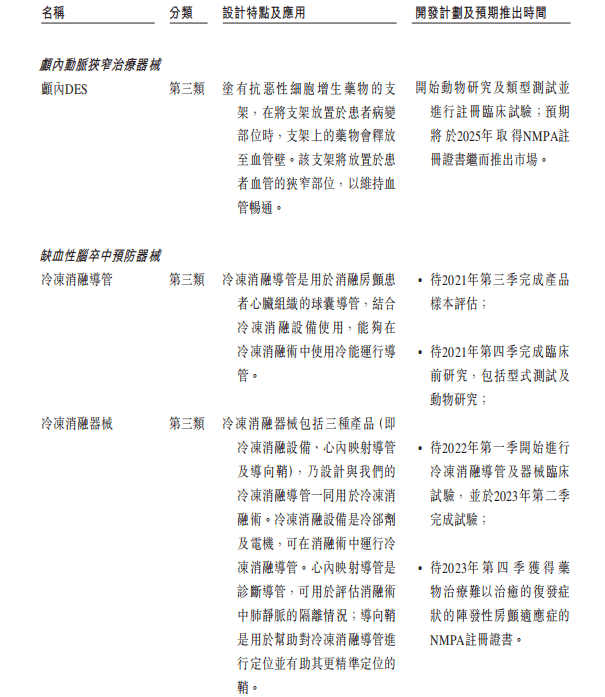

如预防缺血性脑卒中的左心耳封堵器及相关系列产品。从目前的临床数据看,产品的疗效及安全性良好,左心耳封堵器国内市场也有10亿以上,该款产品的销售额预期同样良好。

而治疗脑动脉狭窄治疗器械的颅内DEB产品在临床当中,该款产品主要用于有望成为全球首款产品。

总体而言,公司的管线特征是根据中国致死率最高的病种——脑卒中开发的全面领先的系统化医疗方案,有望通过最全面的产品矩阵,在这种利基市场中占据领先的品牌溢价。

目前神经介入器械国内需求较高,且是心血管医疗器械中产品价值高,品牌溢价高,技术含量高的高端产品,因此跟心脏瓣膜一样,是医疗器械细分领域难得的好赛道,但目前还没有一家国产企业建立领先的龙头优势,每一家公司都还有机会,而心玮的专注策略有望取得龙头地位。这是最核心的逻辑。

今年一季度的财务数据目前已披露,公司一季度收入达到1361万元,同比增长3590%,已经接近全年全年收入。

收入增长因素来自于2020年3月上市的ExtraFlex远端通路导管,另外,Captor的增速也非常快,这也充分说明当前公司取栓器械正在快速放量,展望全年,公司有望取得令人惊喜的营收增长。

因此,目前产品陆续进入兑现期,公司的逻辑验证并不需要太长时间,这对于投资者来说同样是非常友好的。

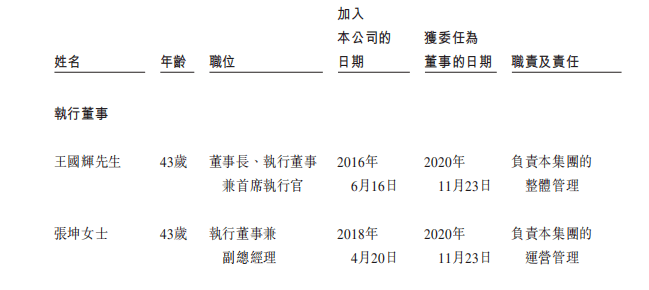

其中CEO及核心创办人之一的王国辉先生在医疗器械领域履历丰富,曾就任微创医疗负责质控和法规管理,其后连续创业创立了安通医疗和百心安生物,而这两家公司的产品也都取得了优秀的成绩。

股东架构优越,拥有淡马锡、加拿大养老基金(CPPIB)、清池资本、济峰资本、夏尔巴投资及国投等著名投资人。基本都是专注医药的长期资本,在他们的帮助下,公司长期的发展潜力是有保障的。

总体而言,神经介入领域在目前处于高速成长期,神经介入手术量提升且国产渗透率正在提升,但国产公司还没有明确龙头,相比归创新桥等同行神经介入器械公司,具备全管线和产品性能优势的心玮仍有通过更优更全面的产品线取得市场领先地位的可能。

目前归创新桥最近上市后表现不俗,上市首日大涨40%,并且总市值维持在170亿左右,虽然归创的产品线除了神经介入还有外周介入,但作为神经介入产品不相伯仲的同行,心玮医疗的估值方法有望跟归创新桥看齐。

最重要的是,要布局神经介入赛道,心玮与归创等一样,都是一个要下注的标的。医药股赛道投资讲究雨露均沾,看好单一领域,种子选手得全买,这样就能平摊同业竞争的风险,如瓣膜的启明沛嘉,在市场上的表现也大致相同,因此在归创上市表现情况不俗的情况下,心玮上市后的表现也值得期待。

而且从公司目前的业绩看来,收入已经开始持续放量,逻辑已经快速得到验证,并不需要太长时间就能收获,长短期的逻辑都很好。当然,长期创造出有益患者的医疗器械,才是更值得期待的。返回搜狐,查看更多