医改“八柱”JBO竞博之一医疗IT行业的前进之路将在何方?

JBO竞博医疗信息化作为中国新医改方案“四梁八柱”目标的“八柱”之一,一直是其它改革的重要技术基础,全民健康信息化建设被行业视为未来医疗信息化建设的新方向,也是主要方向之一。近期医疗IT受行业相关重大事项的影响,市场关注度提升。三六九医才网整合了各方面的信息,为各位深入地解析一下当前医疗IT行业的市场现状及趋势。

医疗IT市场规模实现较快增长。据IDC《中国医疗行业 IT 市场预测 2020-2024》统计,2019 年中国医疗行业IT的市场规模为548.2亿元,同比增长11.5%。预计到2024年该市场规模有望达到1041.5亿元,2019-2024 年均复合增速为13.7%。

根据IDC及国家卫健委的统计数据测算,2019 年中国医疗IT支出占医疗卫生总投入的比重为0.84%,仍有较大提升空间。

软件与服务占比仍偏低,未来有望进一步提升。据IDC统计,在医疗IT领域,2019年我国硬件、软件及服务支出的占比分别为64.1%、17.6%、18.3%,软件与服务的支出占比合计35.3%,明显低于硬件,市场份额提升空间较大。预计到2024年,软件和服务支出合计占比将达42.7%。

医疗IT应用软件产品线是比较多的。医疗服务应用软件主要包括各类以医院为主要应用场景的信息系统,具体可分为医院核心管理系统、检验检查系统、区域卫生系统(医共体/医联体)、电子病历等。医院核心管理系统是集成了门诊、急诊、检查检验、住院治疗等核心医疗流程在内的基本信息系统,是建设其他各类信息化和智能化系统的基础。检验检查系统是指各类影像检查系统PACS和各类实验室检验系统LIS。区域卫生信息系统(医共体/医联体)逐渐转变为人口健康信息平台,涉及医政管理、居民健康卡、医疗信息共享、分级诊疗、远程医疗等业务信息化系统。

电子病历是指用电子设备保存、管理、传输和重现的数字化病人记录,用以取代手写纸张病历。集成平台和临床数据仓库是基于临床指南与院内病历而建设的临床决策支持系统,专门收集患者的临床数据,以实现对患者数据的标准化管理。管理信息系统是医院的运营管理系统,主要包括成本核算、会计、决策、办公自动化、人力资源管理等部分。专科信息系统是指专门针对某一类疾病的诊断和治疗所特有的信息系统,例如肿瘤治疗系统、心脑血管系统等JBO竞博。

据IDC统计,2019年中国医疗服务应用软件的市场规模为119.1亿元,同比增长18.2%,预计2024年可达251.7亿元,年均复合增速为16.1%。在各类细分应用软件市场中,医院核心管理系统、检验检查系统、区域卫生信息系统(医共体/医联体)位列市场规模前三。其中,医院核心管理系统市场规模占比接近40%,2019年市场规模为45.64亿元。专科信息系统市场规模增速最快,年均复合增速为 24.7%,预计至2024年市场规模将达到10.41亿元。电子病历作为中国医疗信息化改革中的基础部分,其市场增速快于整体医疗信息化市场的增长,年均复合增速为16.2%。

2017年以来,针对医疗信息化的利好政策进入提速期,产业红利持续释放,具体发展目标和建设要求逐步细化JBO竞博。

智慧医院建设方面,2018年12月,国家卫健委在《关于印发电子病历系统应用水平分级评价管理办法(试行)及评价标准(试行)的通知》中提出:到2019年,所有三级医院电子病历系统应用水平要达到分级评价3级以上;到2020年,所有三级医院要达到分级评价4级以上,二级医院要达到分级评价3级以上。

2019年3月,国家卫健委发布《医院智慧服务分级评估标准体系(试行)》,根据二级及以上医院应用信息化为患者提供智慧服务的功能和患者感受到的效果,将医院“智慧服务”分成0级至5级。

2021年3月15日,国家卫健委推出《医院智慧管理分级评估标准体系(试行)》,针对医院管理的核心内容,根据智慧管理的功能和效果,将医院“智慧管理”分成0级至5级。智慧医院建设的“三位一体”(智慧医疗、智慧服务、智慧管理)测评版图至此搭建完备。

互联互通建设方面,2017年8月,原国家卫计委发布《国家医疗健康信息区域(医院)信息互联互通标准化成熟度测评方案(2017 年版)》,将区域(医院)信息互联互通标准化成熟度划分为五级七等,并提出了相应的分级要求。

2018年8月,国家卫健委在《关于进一步推进以电子病历为核心的医疗机构信息化建设工作的通知》中明确要求到2020年,三级医院要实现院内各诊疗环节信息互联互通,达到医院信息互联互通标准化成熟度测评4级水平。

2020年7月,国家卫健委分别发布《区域全民健康信息互联互通标准化成熟度测评方案(2020 年版)》和《医院信息互联互通标准化成熟度测评方案(2020年版)》,在2017年版基础上维持五级七等的等级划分不变,进一步细化测评指标,更加明确国家和地方分级管理机构的责任与配合机制,将四级甲等及以下的评测工作直接移交分级管理机构定夺,五级以上向国家级管理机构申请JBO竞博。

公共卫生规范方面,2017年3月,原国家卫计委出台《国家基本公共卫生服务规范(第三版)》,对电子健康档案信息系统等十几项内容提出了信息化建设的要求。

2019年4月,国家卫健委、国家中医药局联合印发《全国基层医疗卫生机构信息化建设标准与规范(试行)》,构建了包含4项一级指标、58项二级指标、212项三级指标的基层医疗卫生机构信息化建设评价体系,其中37项指标为必须实现的“全部要求”,75项指标为可以部分实现的“部分要求”,100项指标为“推荐要求”。

2020年12月,国家卫健委、国家中医药局再次出台《全国公共卫生信息化建设标准与规范(试行)》进一步完备评价体系,通过制定21项一级指标、125项二级指标、421项三级指标,构建出更加完备的公共卫生信息化评价体系。

医疗IT市场整体相对分散。据Frost&Sullivan统计,2019年我国医疗IT市场份额前五大厂商为卫宁健康、东软集团、创业慧康、万达信息及东华软件,分别占据12.0%、11.7%、7.6%、5.2%、4.9%的市场份额,总计41.4%,显示出市场格局较为分散。

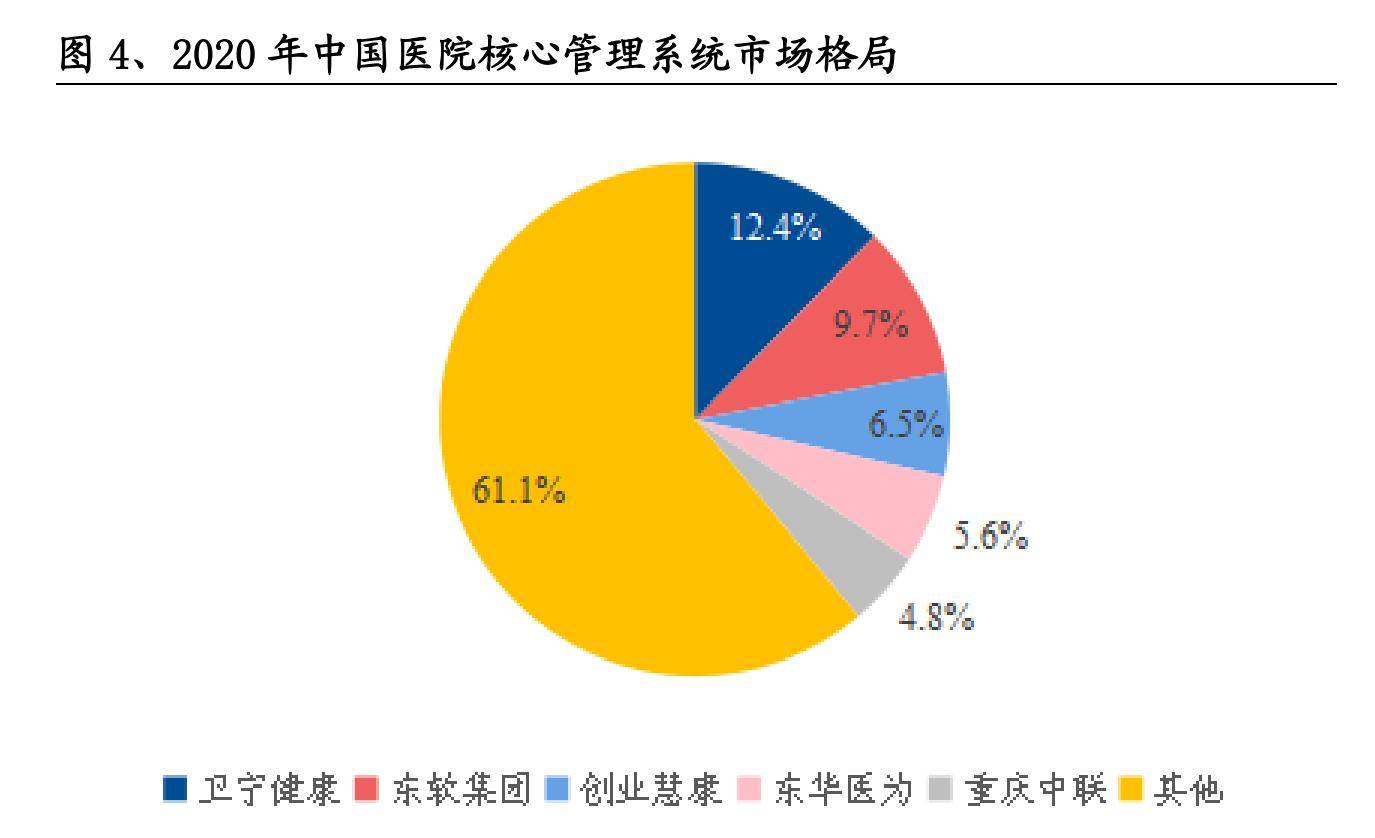

医院核心管理系统方面,前五大厂商市占率合计达38.9%。医院核心管理系统是医疗信息化最基础的应用系统,也是医疗服务应用软件领域最大的细分市场。据IDC统计,2020年前五大厂商为卫宁健康、东软集团、创业慧康、东华医为及重庆中联,分别占据12.4%、9.7%、6.5%、5.6%、4.8%的市场份额,总计38.9%。

电子病历市场方面,前五大厂商市占率合计达58.5%。据IDC统计,2020年我国电子病历市场前五大厂商为嘉和美康、卫宁健康、海泰医疗、东软集团及创业慧康,分别占据18.6%、12.0%、11.4%、9.3%、7.2%的市场份额,总计58.5%,市场集中度相对较高。随着电子病历朝着智能化方向发展,市场的技术门槛将逐步提升,拥有智能化技术能力的大型厂商更能抓住市场机会,市场集中度有望继续保持高位。

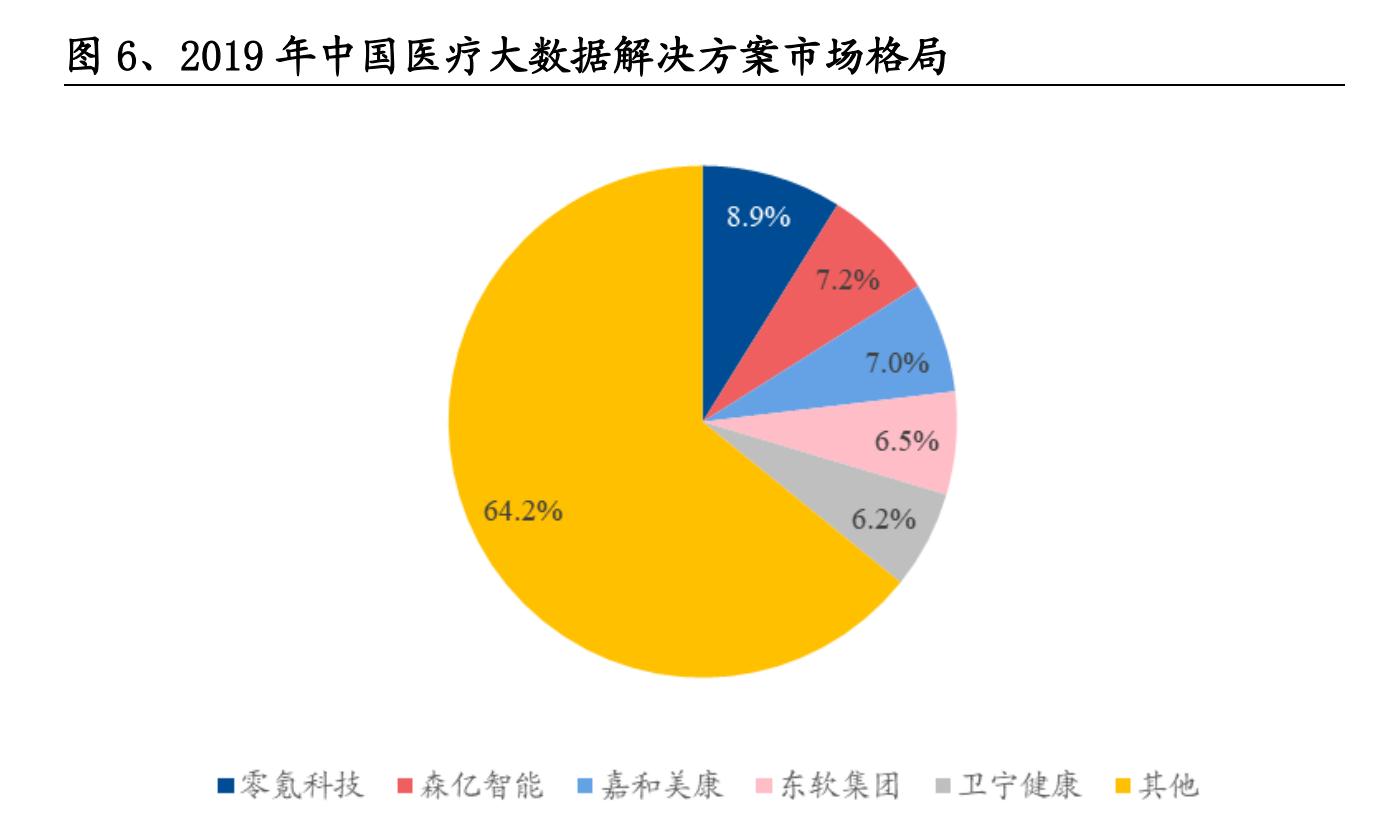

医疗大数据市场方面,前五大厂商市占率合计达35.8%。当前医疗大数据厂商主要分为专业医疗大数据厂商及综合性医疗信息化厂商。据IDC统计,2019年我国医疗大数据市场前五大厂商为专业医疗大数据厂商零氪科技、森亿智能、嘉和美康及综合性医疗信息化厂商东软集团、卫宁健康,分别占据8.9%、7.2%、7.0%、6.5%、6.2%的市场份额,总计35.8%。

从纵向行业发展经验看,一方面国家政策对医疗信息化建设要求越来越高,小型厂商因研发水平受限将被逐步淘汰。另一方面,过去几年行业内龙头公司不断通过兼并收购完善产品线布局,市场份额实现一定攀升。

从横向海外发展经验看,据医疗IT数据研究公司KLAS估计,2020年美国三大医疗IT巨头 EPIC、Cerner、Meditech 分别占据美国医疗信息化行业31%、25%、16%的市场份额,共计72%,显示出较高的集中度。其中EPIC和Cerner合计占据56%的市场份额,超过我国前七家企业市占率总和。

尽管中国医疗IT行业取得了一定发展,但总体仍处于起步阶段。下一步,加强整体规划和标准制定就成为了发展重点,从而避免项目成为行业孤岛。

相比外资企业,中国企业在医院管理信息系统领域仍有优势。中国企业在医院管理信息化领域有技术和客户基础,下一步,由临床医疗信息系统模块整合带来的医院管理信息系统升级,给国内企业带来市场机会。政策向基层医疗信息化倾斜,中国企业具有一定的优势。但中国企业业务整合能力还存有发展空间,未来在技术和软件方面成绩有待提升。临床医疗信息化和区域医疗信息化对企业的系统整体架构设计和业务块整合能力提出了挑战。返回搜狐,查看更多