JBO竞博2021年中国医美行业发展现状及趋势分析线上化运营将成为重点发展方向「图」

JBO竞博原标题:2021年中国医美行业发展现状及趋势分析,线上化运营将成为重点发展方向「图」

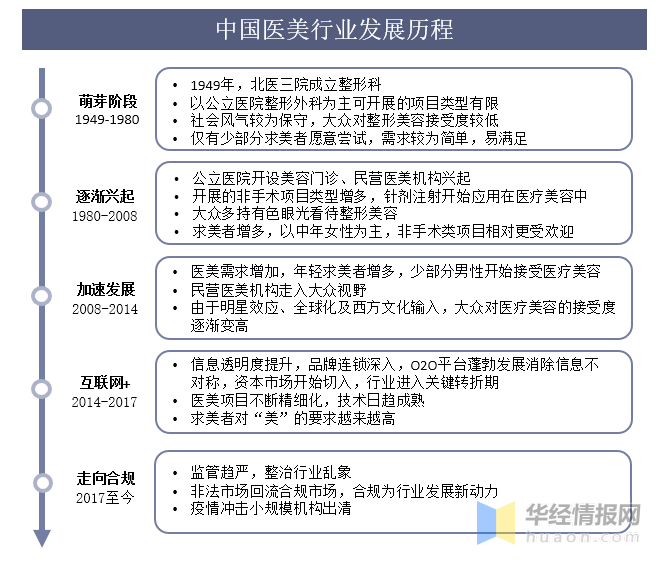

医美一般指医疗美容,医疗美容是指运用药物、手术、医疗器械以及其他具有创伤性或者不可逆性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑的美容方式。中国医美萌芽于1949年北医三院整形科的成立,受限于世俗眼光以及技术手段,上世纪医美发展较为缓慢。1980年后,随着改革开放以及收入水平的增加,医美风潮逐渐兴起,非手术类项目渐渐崭露头角,求美者年龄层趋于多样化,同时不再局限于女性。

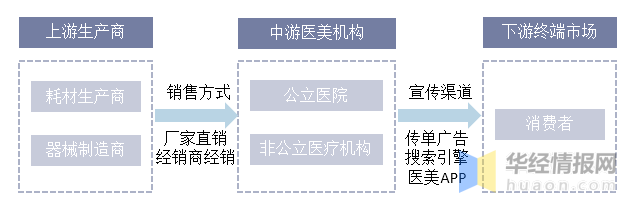

从上游至终端,整体医美产业链可划分为三大环节,其中医美药剂和器械厂商环节的盈利能力较强。医美产业链由上游产品供应、中游服务机构以及下游消费者构成,其中中游服务机构和下游消费者中又存在较为关键的获客渠道。其中,上游制造商由于具备核心技术与规模优势,议价能力较强,对应毛利率较高。中游服务机构,除公立医院外,主要为民营医美机构,行业存在营规范化尚待提高等问题。与此同时,获客渠道竞争逐渐加剧、获客成本较高,垂直平台长期存在用户群体留存率较低等问题浮现,综合性平台如阿里、京东等则依托流量优势快速发展。

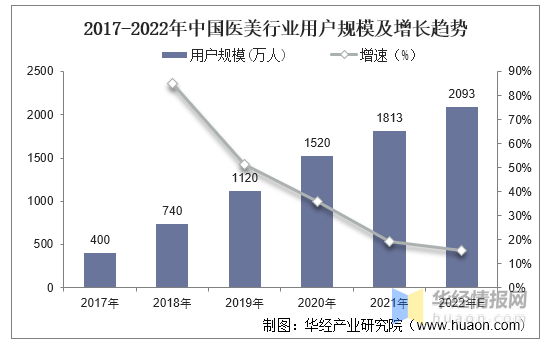

随着经济水平的提高,叠加近年来 “网红效应”等因素影响,人们为颜值付费的能力和意愿均不断增强,医美行业需求快速发展。我国医美用户规模不断扩大,据统计,2021年中国医美行业用户规模约1813万人,同比增长19.28%,预计2022年将超过2000万人。

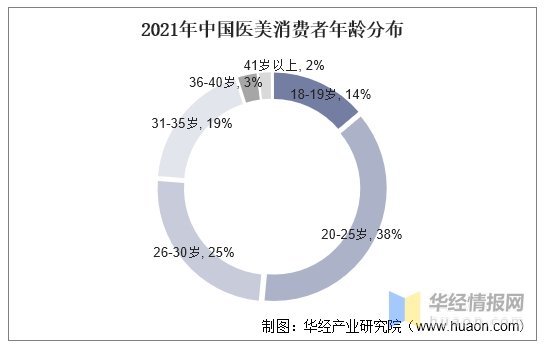

年轻消费者是医美消费的主要群体,2021年,20至30岁之间的消费者在医疗美容服务的消费群体中占比大约63%。再是31-35岁、18-19岁的消费者,分别占比19%、14%。

一线、新一线城市是医美消费主战场,2021年医美消费人群合计占比达70%以上,二线城市消费人群数量近年来持续增长,2021年占比已经达到18.3%,与一线、新一线城市呈现三足鼎立之势。未来,二线城市有望成为医美市场新的增长极。

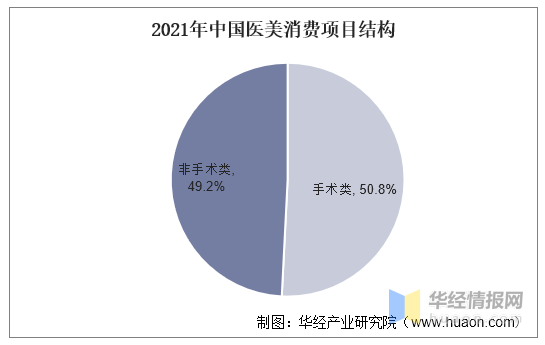

医疗美容项目可分为手术类和非手术类,2021年手术类的医美项目占比50.8%,非手术类的项目占比49.2%。

手术类常见项目包括眼睑整形术、隆鼻、牙齿拔除矫正等;非手术类主要是通过注射、激光及其他基于能量的皮肤治疗,常见项目包括玻尿酸注射、光子嫩肤及激光脱毛等。在具体消费项目上,非手术项目最受市场欢迎。2021年,消费规模占比最大的项目是紧致抗衰、除皱瘦脸和玻尿酸,在整体市场中的占比为14.55%、11.73%、9.53%。

相关报告:华经产业研究院发布的《2022-2027年中国医美行业市场调查研究及投资战略研究报告》

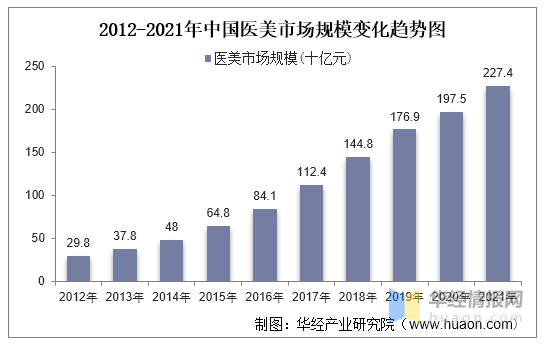

由于医疗美容技术的创新及消费者对医疗美容服务的日益关注,我国医美行业市场规模不断增长,从2012年的约298亿元增至2021年的约2274亿元,期间年复合增长率为25.33%。

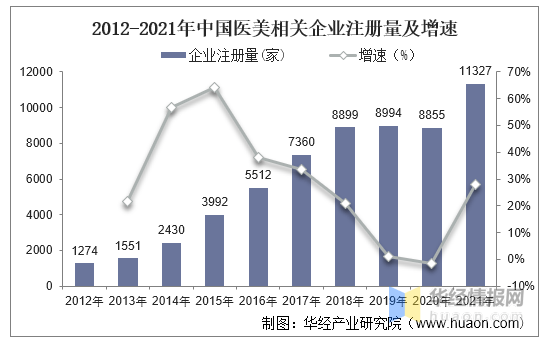

由于医美行业的超高利润,使得越来越多企业或个人转型加入医美行业。据企查查数据,截至2022年3月7日,我国目前现存医美相关企业4.98万家。近年来,我国医美相关企业注册量整体呈上升趋势,2021年新增1.13万家,同比增长27.92%。

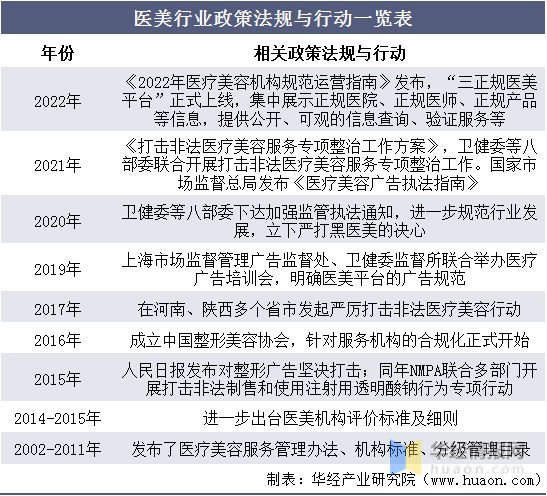

行业监管逐步趋严,利好头部企业。医美终端机构存在渠道和营销乱象等问题,信息不对称与高溢价普遍存在,2021年6月国家八部委联合发布《关于印发打击非法医疗美容服务专项整治工作方案》,整顿力度超过往年,行业监管边际趋严。从中长期维度,加强监管有利于行业健康有序发展JBO竞博,加速行业出清,也利好头部、正规的医美机构和上游原料企业。

肉毒毒素自2002年被正式批准应用于医美领域后,市场一直稳步上升。目前,中国肉毒素产品仍以进口为主,占比约为60%,主要产品包括保妥适、吉适。国内产品占据约40%的份额,主要产品包括衡力。

伴随着轻医美消费认知觉醒和消费者需求的增长,医美机构加速拓展轻医美业务,将轻医美作为未来的主要收入增长点。同时,一些医美机构结合自身优势和基础,专注于高端医美品类和高毛利的手术类业务,塑造品牌和技术高度。由于监管政策的逐步完善,医美机构在营销渠道的选择和投放上更加理性和精细化。

轻医美具有医疗和美容的双重属性。在消费升级的趋势下,由于轻医美项目具有风险低、恢复期短、价格相对较低的特点,消费者易于接受,体验意愿较强。同时轻医美消费惯性大,市场黏性高。一些医美机构则精耕于前沿手术及高端轻医美品类,保持行业领先高度,提升利润空间。

医美机构行业整合将进一步加剧,医美品牌连锁机构倾向于简化轻医美产品类目,打造标准化SKU和服务流程,便于连锁门店复制扩张及线上渠道营销。在医生层面,轻医美相较于重整形手术,对医生依赖程度相对较弱,可复制程度更高。同时,实现价值最大化。洞察市场,以轻医美为重点发展方向之一,引入前沿的设备和产品,提升利润空间,打造标准化、可复制的门店运营模式,以投入产出效果为导向,选择获客渠道,把握资本市场脉搏。

受消费者医美行业感知提升、年轻消费者信息渠道多样以化及行业竞争环境变化的影响,医美机构在获客渠道的选择上趋于理性,投放平台和投放方式更加多元化和精细化。

医美电商正在试图改变行业最大的问题,即没有评价标准。医美电商在不断让行业变得透明的同时,也将点评体系引入行业中,让消费者在决策前有更多资料可以衡量。医美仍是一个较为敏感的话题,需要解决社会接受度以及行业乱象问题。除了行业自律之外,医美更需要得到两方面的加持:一是法律法规。行业规范化是安全的兜底,有了法律加持,用户能更明明白白进行医美消费。二是巨头涌入。新氧、更美这样的电商已经达到了一定的规模和体量,对整个行业的渗透率还很低,更多潜在消费者可能仍然会通过一些不专业的渠道来获取信息。消费者需要类似阿里、腾讯这样的大企业引导市场,为行业带来更多的流量。

为了防范不合规医美机构乱象丛生,医美监管政策将趋向严格。正规医美机构有望随着第三方平台的兴起和行业监管趋严而加速突出重围。自2016年开始,国务院办公厅、卫计委等主管机构相继发布多项政策,明确医疗机构、医美医师及医美项目实施准入要求管理,积极引导消费者识别正规医美机构,防止“黑医美”野蛮生长。

医美行业正在加速创新,线上化转型趋势将愈发明显。疫情影响下,医美行业迎来线上新机遇,线下用户大规模转到线上,线上获客渠道对医美机构的重要性越来越高。理论上而言,医美线上化应完整包括在线营销、在线咨询、在线成交、方案设计、术后回访等,但目前医美机构的线上化运营更多承担导流和品牌宣传的作用。通过线上布局强化品牌、沉淀顾客、储备流量与锁定用户,最终实现变现目标,因此强化线上运营能力提升导流和变现能力将会是医美机构发展的重中之重。

民营医美机构在市场中发展迅猛,市场占有率高,未来会进一步成为行业内主力军。医美机构包括公立医院和民营医院,其中公立医院涉及公立医院的整形美容科和整形专科医院,私人诊所、连锁整容医院以及中小型医美机构都属于民营机构。大部分公立医院的整形美容科以整形为主,美容为辅,医美项目只是顺带经营,项目少,品牌效应低。民营医美机构由于营利性质,对于服务力、品牌力、获客力的要求都高于公立医院,价格水平也更高。尤其是大型连锁机构凭借服务质量佳、医疗水平高、营销力度大被市场所熟知,发展的最为迅速。未来民营医美机构的市场份额也将越来越大。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更多