JBO竞博【最全】2023年中国医疗美容产业上市公司全方位对比情况

JBO竞博中国医疗美容行业上游主要包括医美原料和医美器械企业,中游为医疗美容服务平台或医疗美容服务机构,下游则为医美项目消费者。目前,中国医疗美容产业链包含的上市企业数量较少,具体包括:

图表7:2022年中国医疗美容产业上市公司区域热力图(按所属地)(图表搜索原文可得)

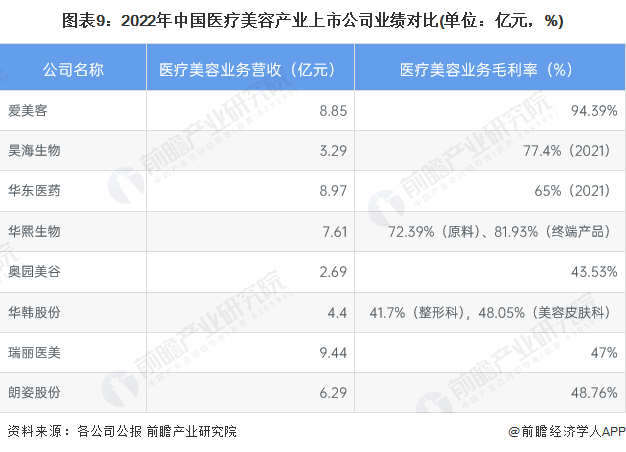

从医美业务占比来看,爱美客、华韩股份、瑞丽医美等上市公司均专注于医美领域,医美业务占比较高;华熙生物虽为医美行业龙头公司,旗下透明质酸产能排在市场前列,公司也通过透明质酸积极将产品拓宽至护肤、食品等领域,因此总体上看,医美业务占比不高。从销售网络布局来看,医美原料和器械生产企业均将自己的业务版图扩展到海外市场,而线下开设的医疗机构则仍以国内市场为主JBO竞博。

近年来,中国对医疗美容行业的监管政策和措施趋于严格,医美企业获利空间受到一定挤压。从毛利率水平看,上游原料器械企业壁垒较高,产品技术性强,整体毛利率水平较高;中游医美机构易受到监管、消费环境等因素影响,毛利率普遍在40%-50%左右。

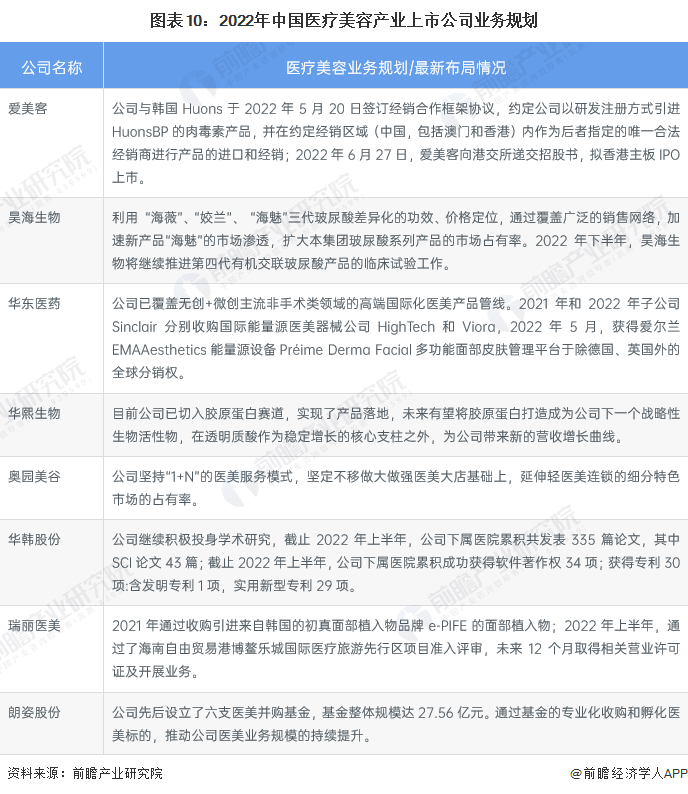

目前,医疗美容行业已然占据医疗大健康产业最热门的赛道,成为社会广泛关注的消费热点。行业在迎来发展新机遇的同时,也面临着日益严格的监管环境以及核心人群对医美产品和服务的需求的多元化改变,面对错综复杂的市场环境和激烈的竞争,上游厂商和医美服务机构也在积极通过合作或自主开发等方式,丰富企业产品供给,并积极调整自身业务布局,寻找新的发展增长点。

更多本行业研究分析详见前瞻产业研究院《中国医疗美容行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商JBO竞博、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写JBO竞博、IPO工作底稿咨询等解决方案。返回搜狐,查看更多