买增额终身寿险的十大忌不JBO竞博了解不要轻易买!

JBO竞博这类有理财规划功能的产品,很多人在投保后才反应过来了解产品,那么此时就算产品不太好,退保也会有损失,陷入了进退两难的局面。

今天,我就来跟大家仔细说说买增额终身寿险的十大忌,希望能帮助大家避坑避雷!下面这篇文章干货满满,千万不要错过啦!

很多朋友对增额终身寿险的了解,都来源于朋友圈一些保险经纪人对其的宣传JBO竞博,称其收益稳定,能长期锁定利率。

因此,不少朋友都对这类产品表示“心动”,但实际上在买增额终身寿险前,如果不了解它的一些禁忌,就盲目购买的话,很容易就陷入“陷阱”里去JBO竞博。

对于一些目前收入刚刚好够花,根本没有余钱去买其他东西的朋友来说,不适合买这类产品,更不要找人各种借钱来买。

首先应该专注当下的生活,等到收入增加后,每个月有稳定的余钱,再考虑是否要购买。

由于增额终身寿险的保障功能较弱,因此,在遇到疾病、意外等风险的时候,它很难起到帮我们转移风险的作用。

那么,在配置它之前,一定要确保我们已经配置好了人身保障保险。毕竟人才是立身之本,一旦身体垮了,消耗财富的速度会比积累财富的更快。

增额终身寿险这类产品,想要看到收益至少需要6、7年以上,如果想要较为可观的收益一般需要几十年的时间。

因此,如果是计划2、3年后要用的钱,就不适合放进去,2、3年的时间根本不够让其增值,到时候取出来的钱可能还没有保费多。

有些朋友并不了解增额终身寿险,就盲目跟风购买,结果发现比自己想象中的收益低太多了,说自己被骗了。

尤其是有些平时喜欢买股票、基金的朋友,风险承受能力强,也追求高收益,那么就不适合买增额终身寿险。

在“卖家”的角度,肯定是会突出自家产品的优势,在介绍和宣传上着重介绍产品的优点。

有人说这个产品高收益,那么就要问问高收益是具体多少,对比一下同类产品是否线、忌看保障不看细节条款

有些朋友在了解产品的时候,只看基本保障有哪些JBO竞博,完全不看这些保障内容的详细介绍。

有的朋友可能很认真的了解了产品的内容,投保的条件,细节条款等等,得到了满意的回复之后,就进行了投保。但

,比如说“保单的权益要如何行使?保单不见了怎么办?申请理赔应该找谁?”等问题,最后想要履行权益,却不知道怎么用。

增额终身寿险也算是保险的一种,虽然一般对被保险人的健康等要求不那么严格,但如果涉及到健康告知的话,也是一定要如实告知的,否则可能会导致理赔失败。

在购买增额终身寿险时,要根据自身预算与实际需求选择适当的保险金额,不要购买过量的保险。

过量的保险费用将会增加家庭的负担,并可能对其他方面的投资产生不利影响。我们在配置此类产品时,应做到量力而行,合理分配资金,避免占用其他资金。

定期更新保单信息是非常必要的,尤其是在生活变化、家庭变化或个人健康状态发生变化时。

,只有了解这些并且确保自己不会出现这些问题,才能真正的发挥增额终身寿险的作用。

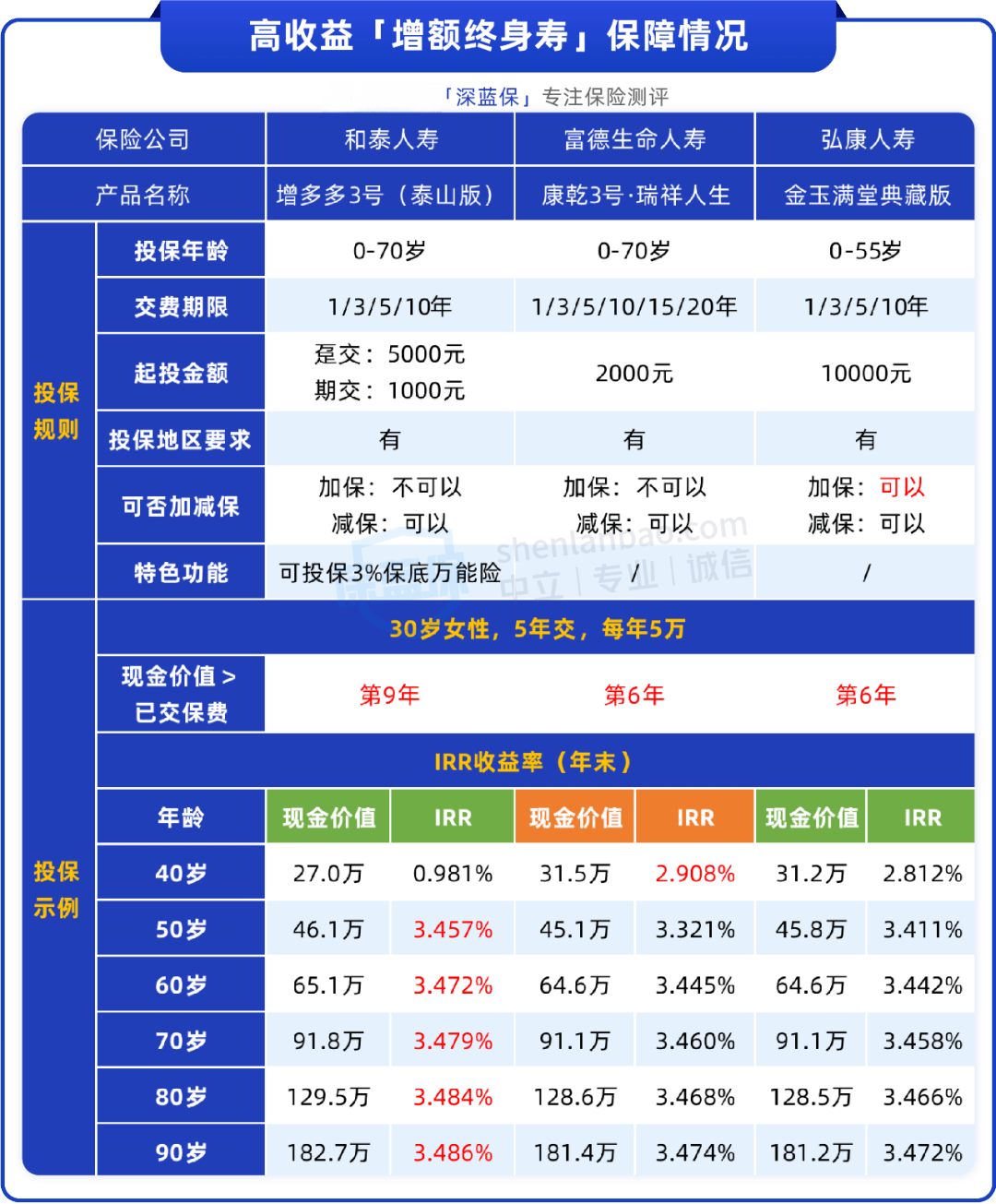

这款产品的收益表现很不错,以不同的缴费方式进行测算,我们发现它后期的收益率都能达到3.48%以上,在市场上属于收益第一梯队的产品。

而且它最低1000元就能上车,减保规则也很宽松,投保满5年后,就可以减保取现了,每年最多减少投保时基本保额的20%对应现价。

最后,也要提醒大家一下,七月底这三款产品都将要下架,如果有需求的朋友,最近要多多关注啦!三、总结