淘保记 之基础医疗JBO竞博篇

JBO竞博以前各种信息都是告诉我们要买保险,但看了一堆理论或者产品还是不知道怎么购买保险,接下来的这个专题将是用真

实的理赔案例,去反向论证保险的实用性,希望通过一个个案例和产品的剖析能够给有需求或者潜在需求的你一点点启发。

这个系列主要涉及医疗险(基础,中端,高端三个方面),意外险,重疾险JBO竞博,单病种保险等理赔案例剖析,来搭建产品购买的逻辑。

案例:客户Z,有居民医保,购买某A公司基础医疗险(200元)。因呼吸道感染入院治疗5天,总共花费4715.07元,出院时社保报销(统筹支付)1476.56元,后找商业保险报销2077.91元,最后自掏腰包1160.6元。

不知道再做各位对这次报销是否满意?200元钱的医疗险报销了2077.91元。如果不满意,那自掏腰包的1160.6元能不能用商业医疗报销掉。

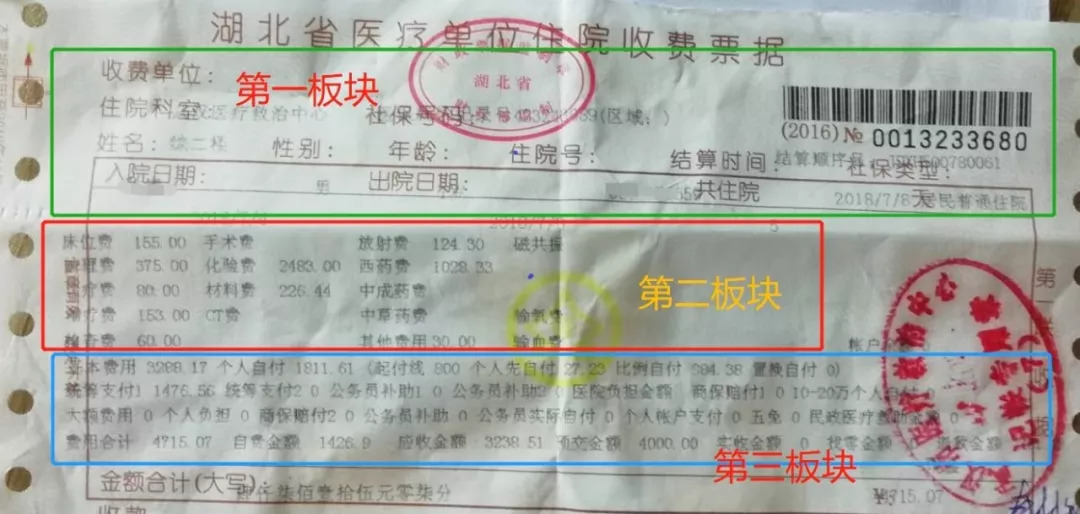

1,第一板块:基础信息:包含姓名,报销类别(职工,居民医保,自费),住院日期(天数),住院号,科室(也很重要)

2,第二板块:医疗项目费用汇总,治疗费,床位费,手术费,材料费,护理费,化验费,西药费,中药费,检查费,其他费用

3,第三板块:医疗费用报销结构:包含统筹支付,个人自付(起付线),公务员补助,大额费用,自费金额,预交金额,费用合计等等。

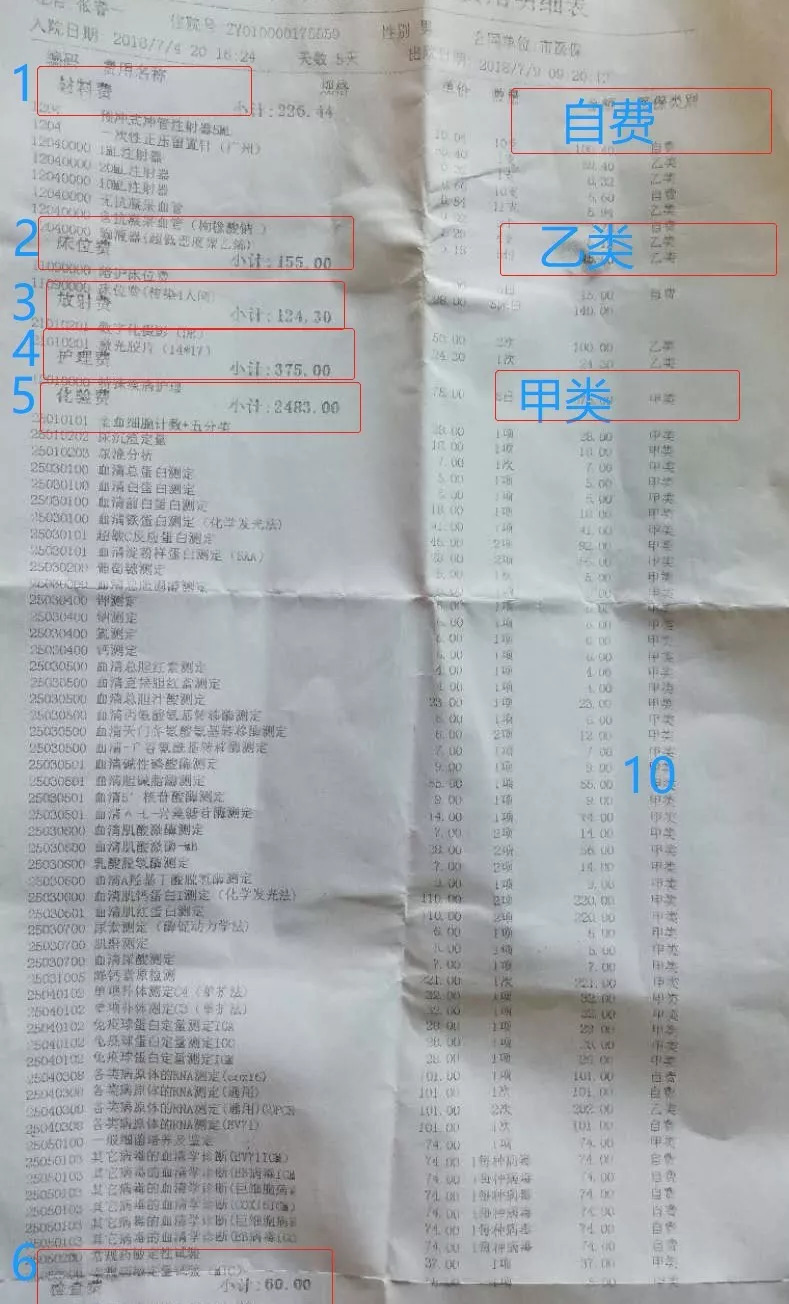

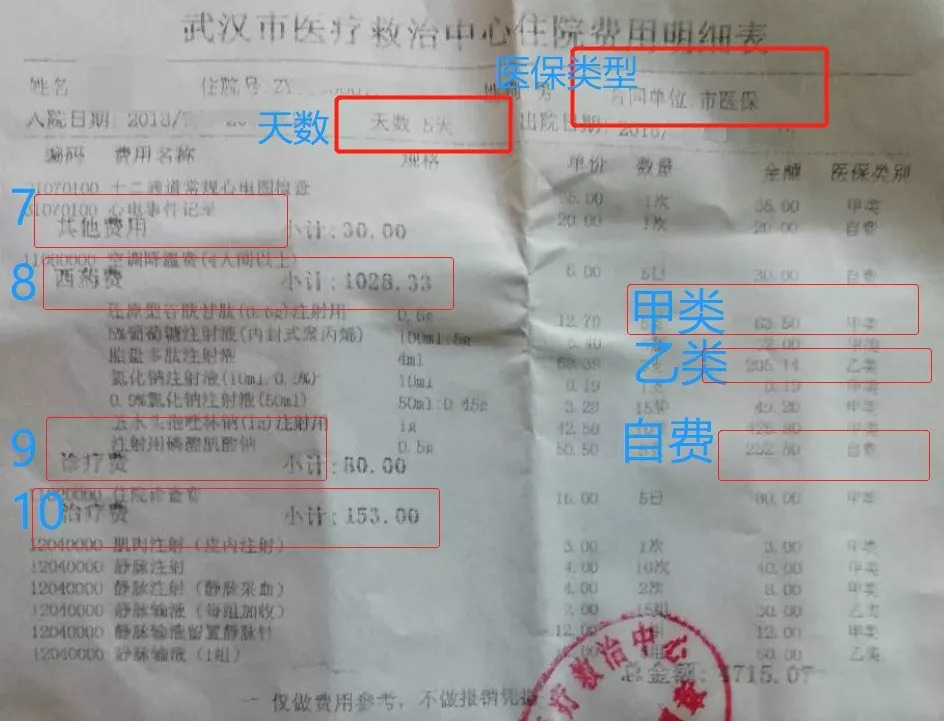

如何看懂保险报销是否按照合同责任来赔付,就需要对上面信息有比较多的了解,光看发票信息还是不够的,还需要了解费用清单(见下图)。

但是,某A公司产品合同上写明的赔付比例是100%,但为啥实际赔付是44.07%,

看待一款医疗险的报销效果好不好,不是单纯的看报销比例,还要看可以报销的范畴,这一切取决于保险产品中的细致条款。

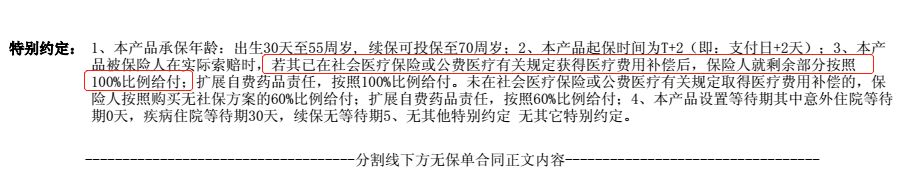

因为条款中规定:自费药报销比例是100%,需要补上自费药品(磷酸肌酸钠)自费252.5元,和乙类药(武汉医保报销政策乙类自费20%)胎盘多肽注射液(205.14*20%)41.028元。

和某A公司限定自费药不同,B公司对“超出当地社会医疗主管部门规定范围的,必要且合理的住院医疗费用”都是可以按照100%比例报销,即费用清单中所有项目(材料费,化验费等)中关于”自费“均在100%范围内JBO竞博。

假设二:以同样的医疗发票,如果是某C 公司的条款责任,不仅可以全额报销,还可以获得住院津贴的补偿JBO竞博。

不仅可以全额报销医疗费用,而且可以获得200元/天*5天=1000元的补偿。

假设三:同样的医疗时间,如果以某D公司的条款责任,获得商业保险补偿会低于案例中的理赔。

从上面三个假设和真实案例的赔付对比发现,同为医疗险,在保险责任上不同,会产生理赔结果的差异。而且产品购买的附加条件,产品价格也是有很大差距。

医疗险,在保险产品中是最为复杂的产品,产品定价在保险公司,但是医疗费用的成本控制,治疗手段,医疗水平的选择都不在保险公司可控范围内, 保险公司只是被动按照发票和费用清单匹配合同本身承担的责任进行赔付。

保险公司在医疗的风险控制上是最为严格的。必须维持产品保费和赔付率的平衡,因此医疗险的调整也是最为频繁的, 很多人想要医疗产品绝对的终身续保,这是个难题。任何一个精算师估计都难以衡量20年后的医疗手段,医疗费的通货膨胀水平,疾病发生概率和治疗方式的选择。

保险公司都会不断停售(更新)基础医疗险平衡产品费率,就是最常见的策略了。