医脉通、丁香园:相爱相杀20年如今都和JBO竞博医药代表们抢饭碗

JBO竞博这个年代,如果一家互联网医疗企业还不谈“医药行业数字化营销”,那它显然就落伍了。

刚过去的4月,丁香园创始人李天天再次对“后疫情时代医药数字化营销转型的新趋势”进行了阐释。从过去的“不放弃To B”,到直接强调数字营销的重要性,过去一年间JBO竞博,丁香园一直在转型。

一个月前,医脉通悄然在港交所挂出了IPO材料。这家20多年来一直低调在医学信息服务领域掘金,近几年突然在数字营销领域发力,成为做医生社区起家的丁香园最大的竞争对手,当然是在营销领域。

何为“数字化营销”?医脉通在招股说明书里说的很明白。和医生数量相比,中国的医药代表显然太多了:每个医药代表大约对应1.3到1.9名医生。日本这一数字是5.2,美国则约为12.3。

之所以医药代表数量多,医脉通认为中国的数字化医疗营销渗透率不足,“日本有85%的医生可以通过专业医生平台获得数字推送”。

做了近20年的医生专业平台后,医脉通选择了和医药代表抢饭碗;同样,做医生社区起家的丁香园,也在积极转向医药数字营销。

这一行业水到底有多深?没人能知道。根据医脉通引用的行业报告,“中国数字医疗营销服务市场已经从2018年的44亿元增长到2020年的154亿元JBO竞博,预计2025年将达到1133亿元”。

1996年,核物理专业出身的田立新,开始了“大材小用”的创业生涯。这一年,田立新和姐姐田立平创立了特科能软件公司。

这家公司目前已经注销,但从业务来看,这家公司和日本的关系匪浅。1998年开始,特科能就开始开发“特氏日文输入法”,这是一款在window98中文版的环境下输入日文的软件。

当然,特科能的主要业务还是卖软件。1998年,田立新主持开发了综合了英汉双语的全医药学大辞典,目前仍是国内影响力最大的专业医学翻译软件之一。另外,医师用药参考、医学文献王等软件,相信很多医生都接触过。

一所房子,外加500万元现金,是田立新创业的首要目标。到2004年时,田立新的公司营收首次突破1000万元,创业目标应该在那时候就完成了。

这时候,丁香园、好大夫在线、寻医问药网都已出现。田立新“躺赢”之后,做出了一个可能令他略有遗憾的决定:把所有与互联网相关的事情,都放在丁香园的平台上去做。

丁香园的创始人李天天最初是全医药学大辞典的用户。从2004年开始,特科能一直是丁香园的独家合作伙伴,特科能将此前相继开发出的辅助临床医生决策的用药参考、满足医生文献查询需求的医学文献王等,都放到丁香园网上任医生搜索。

丁香园以此聚拢人气,田立新则停留在光盘时代,不去操心开发互联网的事情。“有一个挺好的朋友在做互联网,自己何必再去做呢?”这个想法让田立新歇了一阵。

但是,商场上没有永远的朋友,只有永远的利益。2006年,丁香园开始不再满足于纯粹的医生社区,开始商业化。从此开始,丁香园风生水起,成为行业里最有影响力的社区和医生服务平台。

针对这一点,田立新曾表示:“过早商业化,对初创公司没什么好处。”不过,看到丁香园这么做以后,田立新也迅速启动。2006年,特科能公司正式推出了医脉通,也做起了互联网。医脉通以知识库为核心,将每种疾病标准化。围绕疾病,把圈子、资讯、病例的相关内容关联起来。

显然,在行业外,医脉通的名气不如丁香园,丁香园有着大量的C端用户,培养了很好的社区环境;而网络上很少见到有关医脉通的报道。

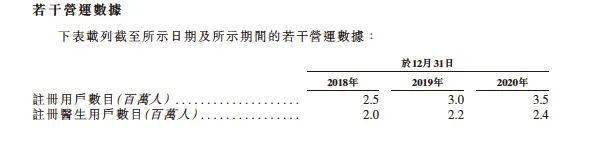

不过招股书显示,截至2020年12月31日,医脉通有350万注册用户,240万为执业医生,占中国所有执业医生的58%。

根据招股书,医脉通营收的主要来源,是基于庞大医生用户,为制药和医疗设备公司提供数字营销服务,药品公司是医脉通的主要客户。

这一模式简单直接,打的就是国内庞大而低效的医药代表群体。医脉通在招股说明书中直言:中国医生一贯以来更习惯于通过与医药代表直接接触的方式,从制药及医药设备公司学习新药信息和新的诊断治疗方法。

但随着带量采购、两票制等政策的推行,制药企业急需控制销售成本,这使得线上精准数字营销需求大涨。这其中,针对医生的数字营销平台则是发展空间最大的。医脉通认为,日本2020年在医生平台上的营销开支占到所有数字医疗营销开支的54%,中国只有6.9%,这一数字会在未来几年快速增加。

学日本,是医脉通一直以来的思路。上述模式,正是日本的M3医疗公司的翻版。

M3是日本最大的医生社区,涵盖了将近9成的日本医生。网站以此完成了涵盖了药品销售、临床试验,问医生等业务。简而言之,M3是制药公司销售代表的代理,为销售提供支援服务。

M3成立于2000年,与丁香园几乎同时出场。上市15年,涨幅超过1000%,为投资者赚取了10倍的回报。

2013年,此前一直靠自有资金运行的医脉通,接受了M3公司的战略入股,并将M3的数字化医药营销模式引入到了医脉通。田立新曾表示,M3具备出色的调研、咨询、策划能力,能够给医脉通提供一定的帮助。

大约从2008年到2013年,M3的中国调研业务一直是与丁香园合作。2008年时,医脉通和丁香园还是挺好的朋友,因此医脉通间接与M3建立了联系的桥梁。

在武侠小说里面,有一份兵器谱的排名。2015年,有好事者也在移动医疗领域做了一个“人物兵器谱”。其中,对医脉通有一段评语:运营企业十八年,几乎每年都盈利,同时也给了田立新一个评价:老狐狸。

2018年之前,医脉通的盈利情况一直是个谜。基于招股书,医脉通在2018年-2020年以来,确实是盈利的。净利润从2018年的1420万元,增长为2020年的8520万元。

2018到2020这三年,医脉通分别有42、61、81个客户,分别对99个、144个及191个医疗产品进行了数字化营销。老客户构成了医脉通的主要收入来源,2014年开始的5家客户在2020年贡献了7200万元的收入,占到医脉通总收入的35%左右。

注重营销的结果,是医脉通注册用户中医生比重的减少。虽然医脉通医生用户的数量在不断提升,但是,在2019年-2020年,注册医生每年新增的数量20万人,比非注册医生用户的增长数量少10万人,注册医生占总用户的百分比也越来越低,从2018年的80%,下降到2019年的73%,再到2020年的68%。

“长期的成功,有赖于平台保留现有用户和吸纳新用户的能力,尤其是专科医生,如果未能保留和吸纳用户,收入可能会大幅下跌”。医脉通意识到了自己潜在的问题,但没有提出疏解的策略。

医脉通急需更多的服务和产品,来吸引更多的专业医生用户。这也是医脉通本次上市的主要目的之一。

李天天明确说:丁香园的上市没有时间表,“投资人对我们很有耐心,没有任何约定条款要求我们必须上市”。或许也是看到盈利压力之下,平台逐步异化趋势,和自己的初心相差太远。

不过,目前来看JBO竞博,靠着聚起人气发展起来的医生社区卖药,已经是同行跑通了的商业模式。